Le score de crédit est un élément incontournable de la vie financière moderne. Que vous souhaitiez acheter une maison, obtenir un prêt personnel, financer une voiture ou même louer un appartement, ce chiffre influence directement vos chances d’acceptation. Pourtant, beaucoup de personnes ne savent pas comment il est calculé, ni comment l’améliorer efficacement.

Dans cet article, nous allons expliquer en détail ce qu’est un score de crédit, son importance, les facteurs qui l’influencent, et surtout, les meilleures stratégies pour booster votre score rapidement.

Qu’est-ce qu’un score de crédit ?

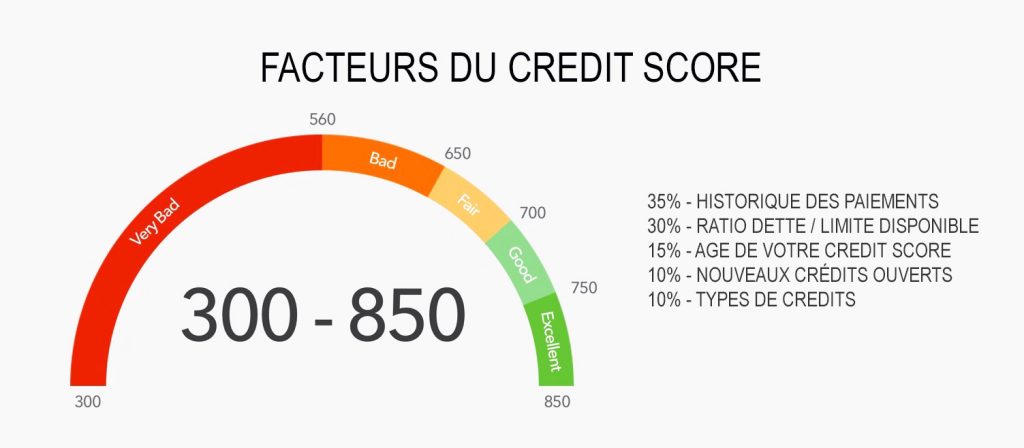

Un score de crédit est une note comprise généralement entre 300 et 850 points, attribuée par les organismes financiers. Plus ce score est élevé, plus vous êtes considéré comme un emprunteur fiable.

Comment est-il calculé ?

La formule exacte varie selon les pays et les organismes, mais les principaux critères sont :

Historique de paiement (35 % du score) : vos paiements à temps ou vos retards.

Montant des dettes (30 %) : rapport entre vos dettes et vos revenus/crédit disponible.

Ancienneté du crédit (15 %) : durée moyenne de vos comptes ouverts.

Types de crédit (10 %) : cartes de crédit, prêts auto, hypothèques, etc.

Nouvelles demandes de crédit (10 %) : chaque demande peut faire baisser légèrement le score.

Pourquoi est-il si important d’avoir un bon score de crédit ?

Un bon score de crédit (souvent supérieur à 700 points) est synonyme de confiance pour les banques et bailleurs. Il vous permet de :

Obtenir des taux d’intérêt plus bas sur vos prêts, ce qui représente des milliers d’euros d’économies.

Avoir un accès facilité au crédit (prêts personnels, hypothèques, cartes bancaires).

Louer plus facilement un logement, car certains propriétaires vérifient le dossier de crédit.

Accéder à des avantages financiers comme des cartes de crédit premium avec cashback ou assurances.

En revanche, un mauvais score de crédit peut vous coûter cher : refus de crédit, taux d’intérêt plus élevés, dépôt de garantie obligatoire, voire difficulté à obtenir certains services (comme un abonnement téléphonique).

Comment améliorer son score de crédit ?

1. Payer ses factures en temps et en heure

Établissez des prélèvements automatiques pour éviter les oublis.

Un seul retard de paiement peut rester dans votre dossier jusqu’à 5 ans.

2. Réduire son taux d’endettement

Essayez de maintenir votre utilisation du crédit sous les 30 %.

Exemple : si votre carte a une limite de 5 000 €, ne dépassez pas 1 500 €.

3. Ne pas multiplier les demandes de crédit

Chaque nouvelle demande fait baisser temporairement votre score.

Évitez d’ouvrir plusieurs cartes de crédit en peu de temps.

4. Garder les anciens comptes ouverts

Plus votre historique est long, mieux c’est.

Fermer une carte ancienne peut réduire votre score, même si vous ne l’utilisez plus.

5. Diversifier vos crédits

Avoir seulement une carte bancaire n’est pas suffisant.

Un mix de crédits (prêt auto, prêt étudiant, carte de crédit) est mieux vu par les banques.

6. Vérifier régulièrement son dossier de crédit

Vous avez droit à un rapport de crédit gratuit une fois par an.

Vérifiez qu’il n’y a pas d’erreurs ou d’usurpation d’identité.

Erreurs fréquentes qui nuisent au score de crédit

Utiliser constamment le plafond de ses cartes de crédit.

Fermer un compte ancien sans raison.

Ignorer une facture impayée.

Accumuler des crédits à la consommation non maîtrisés.

Conclusion

Améliorer son score de crédit ne se fait pas en un jour, mais avec des habitudes financières saines, il est possible de progresser rapidement. En payant vos factures à temps, en réduisant vos dettes et en diversifiant vos crédits, vous gagnerez en crédibilité auprès des organismes financiers.

Un bon score de crédit est un atout majeur pour votre avenir : il vous donne plus de liberté, plus d’opportunités et moins de stress financier.

Laisser un commentaire